法と日常の交差点:仮想通貨(暗号資産)と投資リスク

弊社の顧問、佐久間修氏による「法と日常の交差点」は、法律の話をきっかけに、日々の出来事や物語のワンシーンを少し違った角度から見つめてみるコラムです。

厳密な解説だけではなく、エッセイのように気軽に読んでいただける内容もございますので、お楽しみいただければ幸いです。

今回は、「仮想通貨(暗号資産)と投資リスク」についてご紹介します。

ビットコインの登場

いわゆる「仮想通貨」は、支払手段の一つとして考案されました。2008年10月、「サトシ・ナカモト」氏がインターネットに公開した論文がキッカケとなっています。その代表格はビットコインであり、その後、ビットコインキャッシュやライトコイン、ソラナ、リップルなどが、次々と登場しました。2010年には、ビットコインを両替できる取引所が設立されています。

しかし、2019年、法律上の名称が「暗号資産」に変わりました。なぜ仮想通貨でなくなったのでしょうか。立法理由によれば、もはや支払手段でなく、単なる投機の対象になったせいですが、そもそも、どのような仕組みになっているのでしょうか。また、暗号資産による利益は、現在、雑所得として最大55パーセントの税率になりますが、近く分離課税に変更されて20パーセントになるとも噂されています。

仮想通貨とは何か?

当初、支払手段として考案された仮想通貨は、2016年、プリペイドカードなどの前払式支払手段を規制する「資金決済に関する法律(資金決済法)」の中に、定義規定が置かれました。それによれば、①物品やサービスの購入・提供の代価として、不特定の者に使用できること、または、不特定の者を相手方として購入・売却ができる財産的価値であって、②電子機器類に電子的方法で記録されること、かつ、③電子情報処理組織を用いて移転できる一方、④法定通貨や通貨建資産でないものとされます(同法2条5項1号)。

同じく、不特定の者を相手方として上記の仮想通貨と交換可能であり、電子情報処理組織を用いて移転できる財産的価値も、仮想通貨とされました(同法2条5項2号)。現在では、同法14項1号・2号に規定されていますが、その内容は同じです。具体例として、前者であれば、ビットコイン(発行上限があります)やイーサリアム(発行上限はありません)などがあり、後者であれば、これらと交換できるアルトコインなどがあります。

電子マネーとの違い

したがって、特定の者(発行業者や使用可能な店舗等)に対して使用されるプリペイドカードなどの電子マネーは、仮想通貨にあたりません。しかも、不特定人を相手方とすればよく、多数人でなくてもよいので、一般に流通する必要はありません。もっとも、ここで注意すべき点は、同法2条5項1号と同項2号のいずれにあっても、「本邦通貨及び外国通貨並びに通貨建資産を除く」とされたように、消去法を用いたことです(現行法では、通貨建資産に該当する電子決済手段も除かれます)。

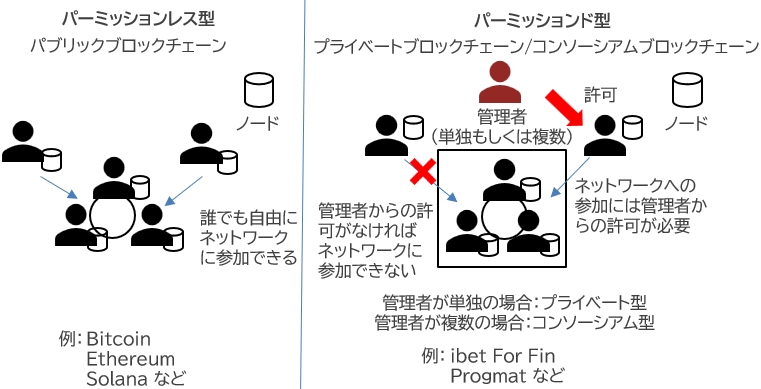

その理由として、今後も新たな仮想通貨が創出される点を考慮して、積極的な定義づけを避けたからでしょう。現在では、法定通貨と連動させたステーブルコインや、特定の発行主体によるセキュリティトークンなどが登場しました。さらに、誰でも参加できるパブリックブロックチェーンに加えて、管理者の許可を必要とするプライベート(コンソーシアム)ブロックチェーンもできました(下図を参照)。

出典:大和総研作成「新たな資金調達手段や投資対象として注目されるセキュリティトークン(ST)とは? - 仕組みや暗号資産との違い、セキュリティトークンを扱うためのウォレットについて紹介」

ブロックチェーンと分散台帳型システム

仮想通貨の最大の特徴は、発行主体が存在しないことです。法定通貨では国家(または、その共同体)が、プリペイドカードではカード会社などが、その財産的価値を保証していますが、仮想通貨では、ブロックチェーンという分散台帳型システムが、その財産的価値を支えています。その仕組みは、ネットワーク上に過去の全取引を記録した分散台帳が共有されることで、データの改ざんを防止するほか、移転元の送信データが参加者全員によって確認されることで、仮想通貨の増減が新たに記帳されるわけです。

ここでは、移転元と移転先の人間が直接にデータのやり取りをする必要はありません。また、個々の仮想通貨を表章する特定のデータがあるわけでなく、全体としてどれだけの仮想通貨が存在するかが問題になるにすぎません。技術的には多種多様な説明があるものの、肝腎なことは、発行主体や責任主体を予定しないため、その運用に伴うリスクが、どれくらいあるかでしょう。法律上の名称が、仮想通貨から「暗号資産」に変更された経緯さえ知らないまま、投資しても大丈夫でしょうか。

法的な位置づけと社会的リスク

さて、同じく資金決済法に規定されたプリペイドカードなどとは異なり、本来の仮想通貨には、発行主体や管理者が存在しないため、トラブルに関して責任の所在が不明です。しかも、ブロックチェーンを構成する参加者は、匿名であることが多い実情も相まって、詐欺やマネーロンダリングなどに利用される場合も少なくありません。また、サイバー攻撃に遭うリスクはもとより、交換業者が不正を働く可能性も否定できません。実際、仮想通貨の交換業者から、保有資産が大量に流出して破産するに至った例があります。その場合にも、利用者は、所有権に基づく取戻権を行使できません(東京地判平成27年8月5日LEX/DB)。

過去には、マウントゴックス社事件やコインチェック事件を経て、一部の国々において仮想通貨の取引が禁止されるなど、2010年代の終わり頃には、法定通貨に代わるデジタル通貨になるのでは、という当初の期待は消失しました(なお、流出事件の詳細については、改めて紹介する予定です)。その後、こうした仮想通貨は、値動きの激しい投資対象として金融商品の一つとなりました。特にビットコインでは、2100万枚という発行枚数の上限があることから、価格変動によって高いリターンが期待できるため、その特性を利用した金融商品も次々と開発されています。

暗号資産の過去・現在・未来

かようにして、もっぱら投資対象となったことで、2019年の資金決済法改正により、「仮想通貨」から「暗号資産」に名称が変更されました。そして、より投機的な金融商品を求める個人投資家の標的になったことで、その取引量が飛躍的に増大しただけでなく、従来のビットコインやイーサリアム以外にも、法定通貨と連動したステーブルコインなど、さまざまな形態のものが開発されるようになりました。これら(広い意味の)暗号資産は、財産的価値の裏付けとなる資産がないものの、為替リスクや景気変動の影響を受けにくい点で、分散投資における選択肢の一つとして注目されています。

また、従来の金融商品は、通貨建資産のように、何らかの意味で紐づけがあったところ、暗号資産には、そうした限定がないことから、まったく自由にシステムを構築できるメリットがあります。さらに、スマートコントラクトと組み合わせるならば、瞬時にグローバルな資金移動が可能になるとされます。

他方、金融規制上の位置付けが不明確であること、その価格が不安定である点に加えて、顧客資産の分別管理が難しいというディメリットから、機関投資家からは敬遠されています。なるほど、過去のある時期には、一部の企業がビットコインによる支払を認めたようですが、決済手段としては、あまりに危ういといえるでしょう。現在も、次々と新たな形態の暗号資産が登場することで、法令上の取り扱いも大きく変動しています。こうした現状を踏まえた投資判断が求められるところです。

〈参考文献〉

武内斉史「仮想通貨(ビットコイン)の法的性格」NBL1083号(2016年)10頁以下、加藤貴仁「暗号資産に関する新たな法規制」ジュリスト1540号(2020年)62頁以下、増島雅和=堀天子編著・暗号資産の法律(第2版、2023年、中央経済社)17頁以下、金融庁「ディスカッション・ペーパー 暗号資産に関連する制度のあり方等の検証」(2025年4月10日)など。

おすすめ記事

PICK UPおすすめ記事

【ご好評につき再配信!】 6/3(水)RPA活用セミナー開催~最新の確定申告活用事例もご紹介~

『BiZUP』9月号に協会の対談記事が掲載されました!

【重要】弊社代表を装った不審メールにご注意ください

就職面談会のご案内(事前予約制)

【セミナー登壇のお知らせ】税制改正速報セミナーに代表・佐久間が登壇します!

RANKINGランキング

1

法と日常の交差点:特殊詐欺 ― 詐欺だけど、詐欺じゃなかった!

2

横山会計事務所合流による新体制へ移行のご案内

3

法と日常の交差点:宮崎駿『風の谷のナウシカ』を読む①―環境破壊とエコロジー

4

就職面談会のご案内(事前予約制)

5

【ご好評につき再配信!】 6/3(水)RPA活用セミナー開催~最新の確定申告活用事例もご紹介~

CATEGORYカテゴリ

| ブログ | 186 |

|---|---|

| イベント・セミナー | 77 |

| ニュース | 11 |

| 財務・経営コンサルティング | 7 |

| コラム | 0 |

CONTACT お問い合わせ

bpコンサルティングでは創業支援、補助金申請代行、財務・経営コンサルティングサービス、経理代行・クラウド会計導入支援、事業承継のアドバイザリーなどの支援や経営者やリーダー層に向けたセミナーなどの開催、メルマガの配信などさまざまな方法でお客様の永続的な発展を支援してまいります。まずはお気軽にお問い合わせくださいませ。

(土・日・祝除く)

052-655-6567